Najistotniejsze informacje:

- TFI mogą tworzyć i prowadzić indywidualne konta emerytalne (IKE) zgodnie z przepisami prawa.

- Ustawa z dnia 20 kwietnia 2004 roku precyzuje zasady oferowania IKE przez TFI.

- Oszczędzający mogą inwestować w różnorodne fundusze, co umożliwia zdywersyfikowanie portfela.

- Procedura zakupu IKE obejmuje podpisanie umowy i wpłatę środków.

- TFI mogą pobierać opłaty za zarządzanie aktywami oraz kary za wcześniejsze przeniesienie środków.

- W ciągu roku kalendarzowego suma wpłat na IKE nie może przekroczyć określonego limitu.

Czy towarzystwo funduszy inwestycyjnych może stworzyć IKE? Zrozumienie możliwości

Tak, towarzystwo funduszy inwestycyjnych (TFI) ma prawo do tworzenia i prowadzenia indywidualnych kont emerytalnych (IKE). To ważne narzędzie, które pozwala na długoterminowe oszczędzanie na emeryturę. Przepisy prawne, w szczególności ustawa z dnia 20 kwietnia 2004 roku, jasno określają ramy, w których TFI mogą oferować IKE. Dzięki tym regulacjom, inwestorzy mogą mieć pewność, że ich środki są chronione oraz że operacje są przejrzyste.

Każde TFI musi spełnić rygorystyczne wymagania dotyczące bezpieczeństwa środków inwestorów. Oznacza to, że muszą one przestrzegać zasad dotyczących zarządzania funduszami oraz zapewniać odpowiednią ochronę dla swoich klientów. Wybierając IKE w formie funduszu inwestycyjnego, oszczędzający zyskują dostęp do różnych strategii inwestycyjnych, co pozwala na lepsze dopasowanie inwestycji do ich indywidualnych potrzeb.

Legalne ramy dla TFI w zakresie tworzenia IKE

W Polsce, towarzystwa funduszy inwestycyjnych mogą tworzyć IKE zgodnie z przepisami zawartymi w ustawie o indywidualnych kontach emerytalnych. Ustawa ta precyzuje, jakie wymagania muszą spełniać TFI, aby móc oferować IKE. W szczególności, muszą one uzyskać odpowiednie zezwolenia oraz wykazać, że są w stanie zarządzać środkami klientów w sposób bezpieczny i zgodny z prawem.

TFI są zobowiązane do przestrzegania zasad przejrzystości i bezpieczeństwa. Oznacza to, że muszą regularnie raportować o swoich działaniach oraz informować inwestorów o wszelkich ryzykach związanych z inwestycjami. Wszystkie te regulacje mają na celu ochronę oszczędności emerytalnych Polaków i zapewnienie im możliwości bezpiecznego inwestowania w przyszłość.

Jakie korzyści płyną z IKE oferowanego przez TFI?

Indywidualne konta emerytalne (IKE) oferowane przez towarzystwa funduszy inwestycyjnych (TFI) przynoszą wiele korzyści dla oszczędzających. Przede wszystkim, inwestorzy mogą liczyć na potencjalnie wyższe zyski dzięki różnorodności funduszy, które TFI mają w swojej ofercie. Dodatkowo, IKE zapewnia korzyści podatkowe, co jest szczególnie atrakcyjne dla osób planujących długoterminowe oszczędzanie na emeryturę. Wreszcie, elastyczność w zarządzaniu środkami oraz możliwość zdywersyfikowania portfela to kluczowe atuty, które mogą przyczynić się do lepszych wyników inwestycyjnych.

- Korzyści podatkowe: Zyski osiągnięte na IKE są zwolnione z podatku dochodowego, co pozwala na maksymalizację oszczędności.

- Elastyczność inwestycyjna: Oszczędzający mogą dowolnie wybierać fundusze inwestycyjne, co pozwala na dostosowanie portfela do indywidualnych potrzeb.

- Możliwość konwersji: Inwestorzy mogą swobodnie przenosić środki pomiędzy różnymi funduszami w ramach tego samego TFI bez utraty statusu IKE.

- Bezpieczeństwo środków: TFI są zobowiązane do przestrzegania rygorystycznych norm bezpieczeństwa, co zwiększa zaufanie inwestorów.

- Wsparcie profesjonalistów: Osoby korzystające z IKE mogą liczyć na pomoc ekspertów w zakresie inwestycji, co ułatwia podejmowanie decyzji.

- Oszczędności emerytalne: IKE sprzyja systematycznemu odkładaniu na przyszłość, co jest kluczowe dla zapewnienia komfortu finansowego na emeryturze.

Krok po kroku: Jak założyć IKE w TFI?

Zakładanie indywidualnego konta emerytalnego (IKE) w towarzystwie funduszy inwestycyjnych (TFI) jest procesem stosunkowo prostym, który można zrealizować w kilku krokach. Pierwszym krokiem jest wybór odpowiedniego TFI, które oferuje IKE. Należy zwrócić uwagę na dostępne fundusze, ich wyniki oraz opłaty związane z zarządzaniem. Po dokonaniu wyboru, warto skontaktować się z przedstawicielem TFI, aby uzyskać szczegółowe informacje dotyczące oferty.

Następnie, aby założyć IKE, konieczne jest wypełnienie odpowiednich dokumentów. Zazwyczaj wymagane będą dane osobowe, informacje o stanie cywilnym oraz numerze PESEL. Warto przygotować również dokumenty potwierdzające źródło dochodów, co może być wymagane przez niektóre TFI. Po złożeniu dokumentów, TFI przystąpi do ich weryfikacji, co zazwyczaj zajmuje kilka dni roboczych.

Ostatnim krokiem jest wpłata środków, które uruchomią funkcjonowanie konta. Warto pamiętać, że suma wpłat na IKE nie może przekroczyć rocznego limitu, który wynosi określoną kwotę. Po dokonaniu wpłaty, konto IKE jest aktywne, a oszczędzający może zacząć inwestować w wybrane fundusze. Warto również regularnie monitorować stan konta oraz wyniki inwestycji.

Różnorodność strategii inwestycyjnych w IKE oferowanych przez TFI

Indywidualne konta emerytalne (IKE) oferowane przez towarzystwa funduszy inwestycyjnych (TFI) umożliwiają inwestorom korzystanie z różnych strategii inwestycyjnych. Każda z tych strategii ma swoje unikalne cechy, które odpowiadają różnym profilom ryzyka i oczekiwanym zwrotom. Wybór odpowiedniej strategii jest kluczowy, ponieważ wpływa na to, jak inwestycje będą się rozwijać w czasie oraz jakie ryzyko jesteśmy gotowi podjąć. Dzięki szerokiemu wachlarzowi funduszy, każdy może znaleźć coś dla siebie, niezależnie od tego, czy preferuje większe ryzyko, czy bardziej konserwatywne podejście.

Wśród dostępnych strategii inwestycyjnych można wymienić fundusze akcyjne, obligacyjne, zrównoważone oraz pieniężne. Fundusze akcyjne inwestują głównie w akcje spółek, co może przynieść wysokie zyski, ale wiąże się z większym ryzykiem. Z kolei fundusze obligacyjne oferują stabilniejsze, ale często niższe zwroty, inwestując w papiery wartościowe. Fundusze zrównoważone łączą oba te podejścia, oferując inwestorom możliwość zdywersyfikowania portfela. Fundusze pieniężne są najbezpieczniejsze, oferując płynność i niskie ryzyko, jednak zyski są również stosunkowo niewielkie.

Jakie typy funduszy inwestycyjnych można wybrać dla IKE?

W ramach IKE inwestorzy mają możliwość wyboru spośród różnych typów funduszy inwestycyjnych, co pozwala na dostosowanie portfela do indywidualnych potrzeb i preferencji. Fundusze akcyjne są idealne dla tych, którzy poszukują większych zysków i są gotowi zaakceptować wyższe ryzyko. Z drugiej strony, fundusze obligacyjne są bardziej odpowiednie dla osób preferujących stabilność i mniejsze wahania wartości inwestycji.

Oprócz funduszy akcyjnych i obligacyjnych, inwestorzy mogą również rozważyć fundusze zrównoważone, które oferują połączenie obu strategii, co może być korzystne dla tych, którzy chcą zdywersyfikować swoje inwestycje. Fundusze pieniężne to kolejna opcja, oferująca niskie ryzyko i łatwy dostęp do środków, co czyni je dobrym wyborem dla osób, które preferują bezpieczeństwo. Przykłady funduszy, które można rozważyć w ramach IKE, to:

- Fundusz Akcji Polskich XYZ: skoncentrowany na polskich spółkach giełdowych, oferujący potencjalnie wysokie zyski.

- Fundusz Obligacji Skarbowych ABC: inwestujący w obligacje emitowane przez Skarb Państwa, zapewniający stabilność.

- Fundusz Zrównoważony DEF: łączący akcje i obligacje, idealny dla inwestorów szukających równowagi między ryzykiem a zyskiem.

- Fundusz Pieniężny GHI: oferujący płynność i bezpieczeństwo, z niskim ryzykiem inwestycyjnym.

Porównanie ryzyka i zysków w różnych funduszach IKE

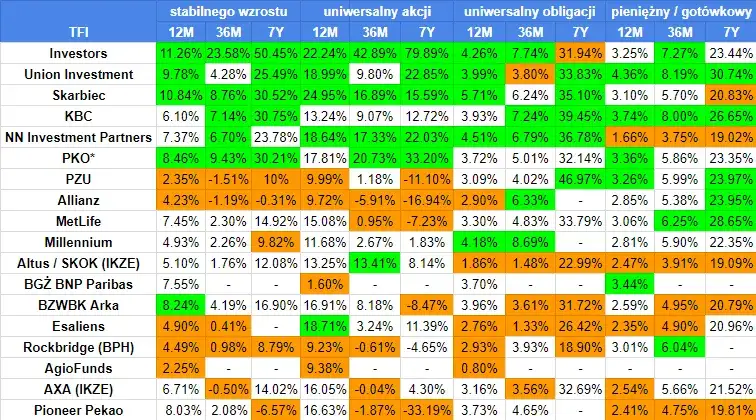

Zrozumienie ryzyka i potencjalnych zysków związanych z różnymi funduszami inwestycyjnymi w ramach IKE jest kluczowe dla podejmowania świadomych decyzji inwestycyjnych. Każdy fundusz ma inny profil ryzyka, co oznacza, że inwestorzy powinni dokładnie rozważyć, jakie zyski są w stanie zaakceptować w zamian za podjęte ryzyko. Wybór odpowiedniego funduszu powinien być zgodny z osobistymi celami finansowymi oraz tolerancją na ryzyko. Poniższa tabela przedstawia porównanie wybranych funduszy IKE, uwzględniając ich poziom ryzyka oraz oczekiwane zwroty.

| Nazwa funduszu | Typ funduszu | Poziom ryzyka | Oczekiwany roczny zwrot |

|---|---|---|---|

| Fundusz Akcji Polskich XYZ | Fundusz akcyjny | Wysoki | 10-15% |

| Fundusz Obligacji Skarbowych ABC | Fundusz obligacyjny | Niski | 3-5% |

| Fundusz Zrównoważony DEF | Fundusz zrównoważony | Średni | 6-8% |

| Fundusz Pieniężny GHI | Fundusz pieniężny | Bardzo niski | 1-2% |

Czytaj więcej: Jak obliczyć dochód do funduszu wsparcia kredytobiorców i uniknąć błędów

Jak wykorzystać IKE do budowania długoterminowego portfela inwestycyjnego

Indywidualne konta emerytalne (IKE) nie tylko służą jako narzędzie do oszczędzania na emeryturę, ale również mogą być kluczowym elementem w budowaniu długoterminowego portfela inwestycyjnego. Inwestorzy powinni rozważyć strategię regularnego inwestowania w różnorodne fundusze dostępne w ramach IKE, co pozwala na systematyczne zwiększanie kapitału oraz zminimalizowanie wpływu krótkoterminowych wahań rynkowych. Ustalając plan inwestycyjny, warto uwzględnić różne klasy aktywów, takie jak fundusze akcyjne, obligacyjne czy zrównoważone, aby osiągnąć optymalny balans ryzyka i zwrotu.

W przyszłości, z uwagi na zmieniające się warunki rynkowe oraz rosnące znaczenie zrównoważonego rozwoju, inwestorzy mogą również rozważyć fundusze ESG (Environmental, Social, and Governance), które koncentrują się na inwestycjach odpowiedzialnych społecznie. Włączenie takich funduszy do portfela IKE może nie tylko przyczynić się do osiągnięcia lepszych wyników finansowych, ale także wspierać pozytywne zmiany w społeczeństwie i środowisku. Długoterminowe myślenie o inwestycjach w ramach IKE może przynieść znaczące korzyści, zarówno finansowe, jak i etyczne.