Rentowność obligacji to kluczowy wskaźnik, który określa, ile zysku można uzyskać z inwestycji w papiery wartościowe. Zrozumienie, od czego zależy ta rentowność, jest istotne dla każdego inwestora, który pragnie podejmować świadome decyzje finansowe. Warto wiedzieć, że rentowność obligacji jest ściśle związana z ceną zakupu, oprocentowaniem oraz ryzykiem kredytowym emitenta. W tym artykule przyjrzymy się najważniejszym czynnikom wpływającym na rentowność obligacji oraz podpowiemy, jak uniknąć potencjalnych strat inwestycyjnych.

W miarę jak rynki finansowe się zmieniają, zrozumienie tych mechanizmów staje się coraz bardziej kluczowe. Dzięki tej wiedzy można nie tylko lepiej ocenić potencjalne zyski, ale również zminimalizować ryzyko związane z inwestowaniem w obligacje.

Kluczowe wnioski:

- Rentowność obligacji jest związana z ceną zakupu; niższa cena oznacza wyższą rentowność.

- Wzrost rynkowych stóp procentowych prowadzi do wzrostu rentowności obligacji, a spadek stóp powoduje ich obniżenie.

- Inflacja wpływa na realny zysk z inwestycji, co inwestorzy muszą brać pod uwagę.

- Ryzyko niewypłacalności emitenta wymaga oceny, aby przyciągnąć inwestorów, co wpływa na ceny obligacji.

- W przypadku obligacji o stałym oprocentowaniu, rentowność bieżąca to stosunek rocznych odsetek do ceny zakupu.

Zrozumienie rentowności obligacji i jej kluczowych czynników

Rentowność obligacji to kluczowy wskaźnik, który określa, ile zysku inwestor może uzyskać z posiadania obligacji. Jest to istotne dla podejmowania decyzji inwestycyjnych, ponieważ pozwala ocenić, czy dana obligacja jest opłacalna w porównaniu do innych możliwości inwestycyjnych. Warto zauważyć, że rentowność obligacji zależy od kilku kluczowych czynników, w tym ceny zakupu, oprocentowania oraz terminu do wykupu, które mają bezpośredni wpływ na zyski z inwestycji.

W miarę jak rynki finansowe się zmieniają, zrozumienie tych czynników staje się coraz bardziej istotne. Inwestorzy muszą być świadomi, że cena zakupu obligacji oraz oprocentowanie są głównymi determinantami rentowności. Im niższa cena zakupu obligacji w stosunku do jej wartości nominalnej, tym wyższa rentowność inwestycji. Warto również pamiętać, że zmiany na rynku mogą wpływać na te czynniki, co z kolei wpływa na decyzje inwestycyjne.

Cena zakupu obligacji a jej rentowność – jak to działa?

Cena zakupu obligacji ma bezpośredni wpływ na jej rentowność. Istnieje odwrotna zależność między ceną a rentownością: gdy cena obligacji spada, jej rentowność rośnie, i odwrotnie. To dlatego, że rentowność jest obliczana na podstawie stosunku rocznych odsetek do ceny zakupu. Na przykład, jeśli obligacja o wartości nominalnej 1000 zł oferuje roczne odsetki w wysokości 50 zł, to przy cenie zakupu 950 zł, rentowność wynosi 5,26% (50 zł / 950 zł * 100).

Przykładem może być obligacja skarbowa emitowana przez Skarb Państwa. Jeśli jej cena zakupu wynosi 980 zł, a wartość nominalna to 1000 zł z oprocentowaniem 4%, to inwestorzy mogą obliczyć rentowność jako 40 zł (roczne odsetki) podzielone przez 980 zł (cena zakupu), co daje rentowność na poziomie 4,08%. Taki przykład pokazuje, jak zmiana ceny obligacji wpływa na jej rentowność i jakie decyzje mogą podjąć inwestorzy w oparciu o te dane.

Oprocentowanie obligacji – wpływ na zyski z inwestycji

Oprocentowanie obligacji, znane również jako stopa kuponowa, ma kluczowe znaczenie dla rentowności inwestycji w papiery wartościowe. Istnieją dwa główne typy oprocentowania: stałe i zmienne. Obligacje o stałym oprocentowaniu oferują ustaloną stopę kuponową przez cały okres trwania obligacji, co oznacza, że inwestorzy otrzymują regularne płatności odsetkowe, które są przewidywalne i stabilne. Z kolei obligacje o zmiennym oprocentowaniu mają stopę kuponową, która może się zmieniać w zależności od warunków rynkowych, co może prowadzić do wyższych lub niższych zysków w przyszłości.

Warto zauważyć, że wybór między obligacjami o stałym i zmiennym oprocentowaniu zależy od strategii inwestycyjnej oraz oczekiwań co do przyszłych stóp procentowych. Poniższa tabela przedstawia kilka przykładów obligacji z różnymi stopami kuponowymi oraz ich odpowiadającymi rentownościami, co może pomóc w zrozumieniu, jak te czynniki wpływają na zyski z obligacji.

| Typ obligacji | Oprocentowanie (kupon) | Rentowność |

| Obligacja skarbowa A | 3,5% | 3,2% |

| Obligacja korporacyjna B | 5% | 4,8% |

| Obligacja komunalna C | 4% | 3,9% |

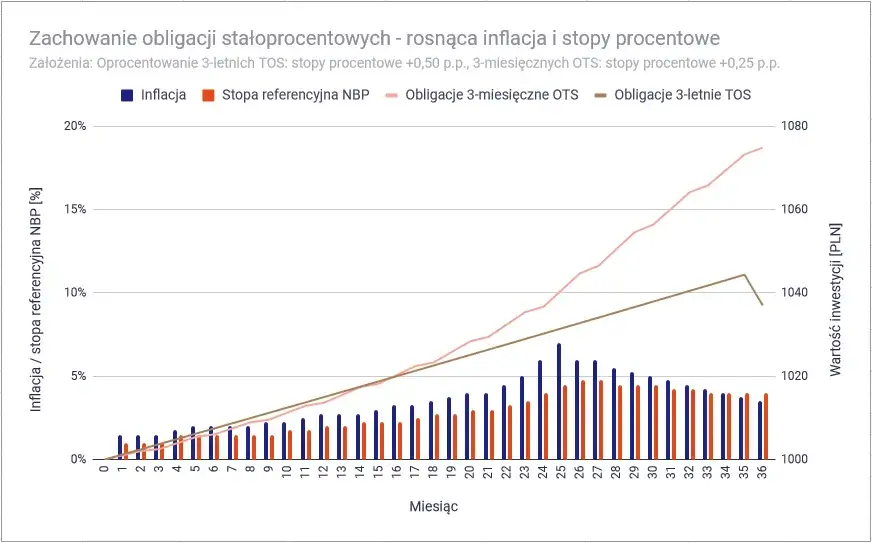

Jak inflacja wpływa na oczekiwaną stopę zwrotu?

Inflacja ma kluczowy wpływ na oczekiwaną stopę zwrotu z inwestycji w obligacje. W miarę wzrostu inflacji, realna stopa zwrotu z obligacji maleje, ponieważ inflacja obniża wartość nabywczą przyszłych płatności odsetkowych oraz wartości nominalnej obligacji. Na przykład, jeśli obligacja oferuje stałą stopę kuponową na poziomie 4%, ale inflacja wynosi 3%, rzeczywista stopa zwrotu dla inwestora wynosi zaledwie 1%. To sprawia, że inwestycje w obligacje stają się mniej atrakcyjne, zwłaszcza w porównaniu do innych możliwości inwestycyjnych, które mogą oferować lepsze zyski w warunkach rosnącej inflacji.

Przykładem może być sytuacja, gdy inflacja w danym kraju wzrasta do 5%. W takim przypadku inwestorzy mogą zacząć poszukiwać obligacji o wyższych stopach kuponowych, aby zrekompensować utratę wartości nabywczej. W rezultacie, obligacje o niższych stopach kuponowych mogą stać się mniej pożądane, co prowadzi do ich spadku wartości na rynku wtórnym. W efekcie, inflacja ma bezpośredni wpływ na oczekiwaną stopę zwrotu z inwestycji w obligacje, co jest istotnym czynnikiem, który inwestorzy muszą brać pod uwagę przy podejmowaniu decyzji inwestycyjnych.

Ryzyko niewypłacalności emitenta – jak je ocenić?

Ocena ryzyka niewypłacalności emitenta jest kluczowym elementem przy inwestowaniu w obligacje. Jednym z głównych narzędzi do oceny tego ryzyka są ratingi kredytowe, które są przyznawane przez agencje ratingowe, takie jak Moody's, S&P czy Fitch. Ratingi te wskazują na zdolność emitenta do spłaty zobowiązań finansowych. Im wyższy rating, tym mniejsze ryzyko niewypłacalności, co zazwyczaj przekłada się na niższe stopy kuponowe, ponieważ inwestorzy są skłonni zaakceptować mniejsze zyski w zamian za większe bezpieczeństwo.

Aby ocenić ryzyko emitenta, inwestorzy powinni zwracać uwagę na kilka kluczowych wskaźników, takich jak wskaźnik zadłużenia, historia spłat oraz stabilność finansowa firmy. Dobrą praktyką jest również analizowanie raportów finansowych emitenta oraz śledzenie jego sytuacji na rynku. Dzięki tym informacjom inwestorzy mogą lepiej ocenić potencjalne ryzyko i podjąć bardziej świadome decyzje inwestycyjne.

Dynamika rynku a zmiany rentowności obligacji – co musisz wiedzieć

Dynamika rynku ma istotny wpływ na ceny obligacji oraz ich rentowność. Zmiany w popycie i podaży na rynku obligacji mogą prowadzić do wahań cen, co z kolei wpływa na rentowność inwestycji. W sytuacji, gdy popyt na obligacje rośnie, ich ceny zazwyczaj wzrastają, co prowadzi do obniżenia rentowności. Z drugiej strony, gdy popyt maleje, ceny obligacji spadają, co zwiększa ich rentowność. Zrozumienie tych mechanizmów jest kluczowe dla inwestorów, którzy chcą skutecznie zarządzać swoimi portfelami inwestycyjnymi.

Warto również zauważyć, że zmiany w stopach procentowych mają znaczący wpływ na popyt i podaż obligacji. Gdy stopy procentowe rosną, nowe obligacje są emitowane z wyższymi stopami kuponowymi, co czyni je bardziej atrakcyjnymi dla inwestorów w porównaniu do istniejących obligacji o niższych stopach. To może prowadzić do spadku cen tych starszych obligacji, a tym samym do wzrostu ich rentowności. W przeciwnym przypadku, gdy stopy procentowe spadają, ceny obligacji rosną, co obniża ich rentowność. Zrozumienie tych zależności pozwala inwestorom lepiej przewidywać zmiany na rynku i podejmować bardziej świadome decyzje inwestycyjne.Jak popyt i podaż kształtują ceny obligacji?

Popyt i podaż są kluczowymi czynnikami wpływającymi na ceny obligacji. Gdy inwestorzy wykazują większe zainteresowanie zakupem obligacji, popyt rośnie, co prowadzi do wzrostu ich cen. Wzrost cen obligacji z kolei obniża ich rentowność, ponieważ rentowność jest obliczana na podstawie stosunku odsetek do ceny zakupu. Z drugiej strony, jeśli popyt na obligacje spada, ich ceny maleją, co powoduje wzrost rentowności. Takie zmiany mogą być wynikiem różnych czynników, w tym ogólnych warunków ekonomicznych, polityki monetarnej czy oczekiwań co do przyszłych stóp procentowych.

Przykładem może być sytuacja na rynku obligacji skarbowych w obliczu zmieniającej się polityki monetarnej. Gdy bank centralny ogłasza obniżenie stóp procentowych, inwestorzy mogą zacząć masowo kupować obligacje skarbowe, co zwiększa ich popyt i prowadzi do wzrostu cen. Na przykład, w 2020 roku w odpowiedzi na pandemię COVID-19, wiele rządów obniżyło stopy procentowe, co spowodowało znaczny wzrost popytu na obligacje skarbowe, a ich ceny wzrosły, co z kolei obniżyło rentowność tych papierów wartościowych.

Wpływ rynkowych stóp procentowych na rentowność obligacji

Rynkowe stopy procentowe mają kluczowy wpływ na rentowność obligacji. Gdy stopy procentowe rosną, nowe obligacje są emitowane z wyższymi stopami kuponowymi, co sprawia, że istniejące obligacje o niższych stopach stają się mniej atrakcyjne dla inwestorów. W efekcie, ceny tych starszych obligacji spadają, co prowadzi do wzrostu ich rentowności. Z drugiej strony, gdy stopy procentowe spadają, ceny obligacji rosną, co obniża ich rentowność. Ta zależność między stopami procentowymi a rentownością obligacji jest istotnym elementem, który inwestorzy muszą brać pod uwagę przy podejmowaniu decyzji inwestycyjnych.

Przykładem może być okres po kryzysie finansowym w 2008 roku, kiedy banki centralne na całym świecie obniżyły stopy procentowe do rekordowo niskich poziomów, aby pobudzić gospodarki. W rezultacie, ceny obligacji wzrosły, a ich rentowność spadła. Na przykład, amerykańskie obligacje skarbowe 10-letnie, które w 2007 roku miały rentowność na poziomie około 4,5%, w 2012 roku spadły do około 1,5%. Taki spadek rentowności odzwierciedla bezpośredni wpływ niskich stóp procentowych na rynek obligacji, co pokazuje, jak zmiany w polityce monetarnej mogą kształtować zyski z inwestycji w obligacje.

Czytaj więcej: Gdzie można kupić obligacje skarbu państwa i uniknąć błędów inwestycyjnych

Jak wykorzystać zmiany stóp procentowych w strategii inwestycyjnej

Inwestorzy mogą skutecznie wykorzystać zmiany stóp procentowych do optymalizacji swoich portfeli obligacji. Przykładowo, w okresach, gdy stopy procentowe są przewidywane do wzrostu, warto rozważyć inwestowanie w obligacje o krótszym terminie do wykupu. Takie obligacje są mniej wrażliwe na zmiany stóp procentowych, co może pomóc zminimalizować ryzyko związane z ich ceną. Dodatkowo, inwestorzy mogą również rozważyć obligacje o zmiennym oprocentowaniu, które mogą oferować lepsze zyski w warunkach rosnących stóp procentowych.

Również warto śledzić wskaźniki makroekonomiczne, takie jak inflacja i zmiany polityki monetarnej, aby przewidywać przyszłe ruchy stóp procentowych. Inwestorzy, którzy są na bieżąco z tymi informacjami, mogą podejmować bardziej świadome decyzje dotyczące momentu zakupu lub sprzedaży obligacji. Przykładowo, w sytuacji gdy inflacja rośnie, a bank centralny sygnalizuje możliwość podwyżek stóp, można rozważyć sprzedaż obligacji o stałym oprocentowaniu, aby uniknąć spadków ich wartości. Takie podejście pozwala na lepsze zarządzanie ryzykiem i maksymalizację zysków w zmieniającym się środowisku rynkowym.