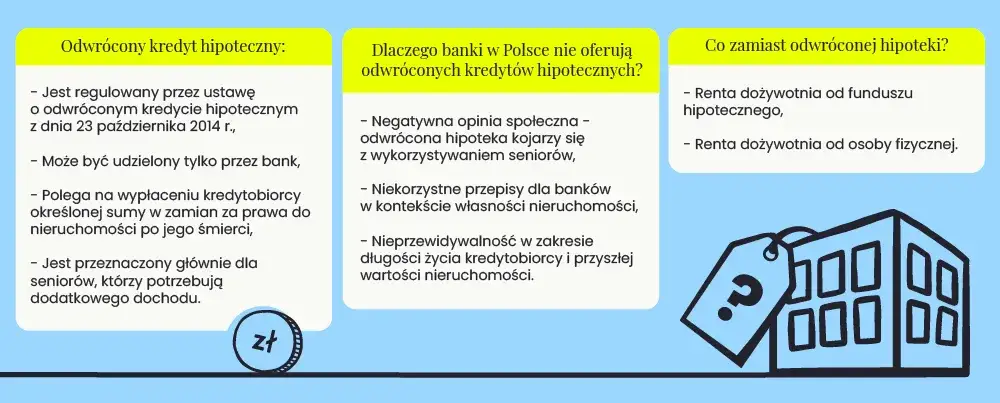

Odwrócona hipoteka to forma finansowania, która pozwala właścicielom nieruchomości na uzyskanie dodatkowych środków pieniężnych, wykorzystując wartość ich domu. W Polsce, wysokość środków, które można otrzymać w ramach odwróconej hipoteki, zwykle wynosi od 30% do 60% wartości rynkowej nieruchomości, przy czym najczęściej oscyluje w granicach 50-60%. Wartość ta zależy od wielu czynników, w tym od oceny rzeczoznawcy oraz osobistych cech kredytobiorcy, takich jak wiek i stan zdrowia.

W praktyce, dla domu o wartości rynkowej wynoszącej około 500 000 zł, miesięczna rata może wynosić około 1050 zł, a średnie świadczenia pieniężne z tytułu renty dożywotniej to około 1000 zł miesięcznie. Istnieje także możliwość jednorazowej wypłaty całej kwoty, jednak najczęściej środki są wypłacane w comiesięcznych ratach. W artykule przyjrzymy się szczegółowo, jakie kwoty można uzyskać z odwróconej hipoteki, jakie czynniki wpływają na wysokość tych środków oraz jakie są dostępne opcje wypłaty.

Kluczowe wnioski:

- Można uzyskać od 30% do 60% wartości rynkowej nieruchomości w ramach odwróconej hipoteki.

- Wysokość środków zależy od oceny rzeczoznawcy oraz cech kredytobiorcy, takich jak wiek i stan zdrowia.

- Przykładowa miesięczna rata dla nieruchomości o wartości 500 000 zł wynosi około 1050 zł.

- Środki mogą być wypłacane jednorazowo lub w formie comiesięcznych rat.

- Średnie świadczenia z tytułu renty dożywotniej wynoszą około 1000 zł miesięcznie.

Jakie kwoty można uzyskać z odwróconej hipoteki w Polsce?

W Polsce, wysokość środków, które można uzyskać z odwróconej hipoteki, zazwyczaj wynosi od 30% do 60% wartości rynkowej nieruchomości. W praktyce, najczęściej oscyluje to w granicach 50-60% wartości zabezpieczenia. Kwota ta jest ustalana na podstawie szacunkowej wartości nieruchomości, która jest określana przez rzeczoznawcę majątkowego. Wartość rynkowa nieruchomości jest kluczowym czynnikiem, ale banki biorą również pod uwagę inne aspekty, takie jak wiek czy stan zdrowia kredytobiorcy.

Przykładowo, dla nieruchomości o wartości rynkowej wynoszącej około 500 000 zł, miesięczna rata w przypadku renty dożywotniej może wynosić około 1050 zł. Średnie świadczenia pieniężne z tytułu renty dożywotniej to około 1000 zł miesięcznie. Choć istnieje możliwość jednorazowej wypłaty całej kwoty, w praktyce najczęściej środki są wypłacane w comiesięcznych ratach.

Procentowa wartość nieruchomości a wysokość środków

Procentowa wartość nieruchomości ma kluczowe znaczenie przy ustalaniu wysokości środków, które można uzyskać z odwróconej hipoteki. Im wyższa wartość rynkowa nieruchomości, tym większy procent jej wartości można wykorzystać jako zabezpieczenie. Banki zazwyczaj oferują zakres od 30% do 60% wartości rynkowej, co oznacza, że właściciele mogą liczyć na znaczne wsparcie finansowe, zwłaszcza w przypadku nieruchomości o wysokiej wartości.

Przykłady obliczeń na podstawie różnych wartości nieruchomości

Rozważając szczegółowe przykłady, dla nieruchomości o wartości 300 000 zł, przy założeniu, że bank oferuje 50% wartości, można uzyskać około 150 000 zł. W przypadku, gdy wartość nieruchomości wzrasta do 600 000 zł, kwota, którą można uzyskać, wynosi już 300 000 zł, co pokazuje, jak istotna jest wartość zabezpieczenia. Warto zauważyć, że te kwoty są orientacyjne i rzeczywiste wartości mogą się różnić w zależności od indywidualnych warunków.

Dla nieruchomości wycenionej na 800 000 zł, przy maksymalnym procencie wynoszącym 60%, możliwe do uzyskania środki wyniosą 480 000 zł. Tego typu obliczenia pomagają w zrozumieniu, jak różne wartości nieruchomości przekładają się na potencjalne kwoty, które można otrzymać w ramach odwróconej hipoteki.

| Wartość nieruchomości | Procent wartości | Kwota do uzyskania |

| 300 000 zł | 50% | 150 000 zł |

| 600 000 zł | 50% | 300 000 zł |

| 800 000 zł | 60% | 480 000 zł |

Jakie czynniki wpływają na wysokość odwróconej hipoteki?

Wysokość odwróconej hipoteki, czyli kwota, którą można uzyskać, zależy od wielu czynników. Kluczowe znaczenie ma szacunkowa wartość nieruchomości, ale nie tylko to decyduje o końcowej kwocie. Banki biorą pod uwagę również wiek, płeć oraz stan zdrowia kredytobiorcy. Te demograficzne aspekty mogą znacznie wpłynąć na to, ile pieniędzy można otrzymać z odwróconej hipoteki. Im starszy jest kredytobiorca, tym większe mogą być szanse na wyższą kwotę, ponieważ banki uznają, że starsze osoby mogą potrzebować większej pomocy finansowej.

Dodatkowo, stan zdrowia również odgrywa istotną rolę. Osoby w lepszym stanie zdrowia mogą być postrzegane jako bardziej stabilne, co może wpłynąć na decyzję banku o przyznaniu wyższej kwoty. Z kolei, jeśli chodzi o płeć, niektóre badania sugerują, że kobiety, które statystycznie żyją dłużej, mogą otrzymać korzystniejsze warunki. Warto zatem zrozumieć, że każdy z tych czynników ma swoje znaczenie i wpływa na to, ile pieniędzy można dostać z odwróconej hipoteki.

Wiek, płeć i stan zdrowia kredytobiorcy a kwota

Banki przy ustalaniu kwoty odwróconej hipoteki uwzględniają wiek, płeć oraz stan zdrowia kredytobiorcy. Wiek jest jednym z najważniejszych czynników, ponieważ starsi klienci często mają wyższe potrzeby finansowe. Ponadto, płeć może wpływać na ocenę ryzyka, ponieważ kobiety zazwyczaj żyją dłużej, co sprawia, że banki mogą oferować im wyższe kwoty. Stan zdrowia jest również brany pod uwagę; osoby z dobrym zdrowiem mogą być postrzegane jako mniej ryzykowne, co może skutkować korzystniejszymi warunkami. Dlatego istotne jest, aby kredytobiorcy byli świadomi, jak te czynniki mogą wpłynąć na wysokość odwróconej hipoteki.

Rola rzeczoznawcy w ustalaniu wartości nieruchomości

Rzeczoznawca majątkowy odgrywa kluczową rolę w procesie ustalania wartości nieruchomości, co bezpośrednio wpływa na kwotę, jaką można uzyskać z odwróconej hipoteki. To właśnie jego ocena decyduje o tym, ile procent wartości nieruchomości bank jest skłonny zaoferować. Rzeczoznawcy biorą pod uwagę różnorodne czynniki, takie jak lokalizacja, stan techniczny budynku oraz aktualne trendy na rynku nieruchomości. Dzięki ich wiedzy i doświadczeniu możliwe jest uzyskanie rzetelnej wyceny, która jest niezbędna do dalszych kroków w procesie uzyskania odwróconej hipoteki.

Jakie są opcje wypłaty środków z odwróconej hipoteki?

Istnieją różne opcje wypłaty środków z odwróconej hipoteki, które można dostosować do indywidualnych potrzeb kredytobiorcy. Najpopularniejsze z nich to wypłata jednorazowa oraz comiesięczne raty. W przypadku wypłaty jednorazowej, kredytobiorca otrzymuje całą kwotę w jednym przelewie, co może być korzystne dla osób potrzebujących dużej sumy pieniędzy na jednorazowe wydatki, takie jak remont czy spłata innych zobowiązań. Z drugiej strony, wypłata w formie comiesięcznych rat zapewnia stały dopływ gotówki, co może być bardziej komfortowe dla osób, które chcą mieć stabilne źródło dochodu na co dzień.

Wybór pomiędzy tymi opcjami zależy od indywidualnych potrzeb i sytuacji finansowej kredytobiorcy. W przypadku wypłaty jednorazowej, kredytobiorca ma większą swobodę w dysponowaniu środkami, ale ryzyko ich szybkiego wydania może być wyższe. Comiesięczne raty z kolei gwarantują regularność i mogą pomóc w lepszym zarządzaniu budżetem domowym. Ostateczny wybór powinien być dokładnie przemyślany, aby dostosować go do osobistych potrzeb i celów finansowych.

Wypłata jednorazowa czy comiesięczne raty?

Wybór pomiędzy wypłatą jednorazową a comiesięcznymi ratami ma swoje zalety i wady. Wypłata jednorazowa daje możliwość natychmiastowego dostępu do większej sumy pieniędzy, co może być przydatne w sytuacjach awaryjnych lub do pokrycia dużych wydatków. Z drugiej strony, comiesięczne raty oferują stabilność i regularność, co może być korzystne dla osób, które potrzebują stałego dochodu na pokrycie codziennych wydatków. Ważne jest, aby dokładnie rozważyć, która opcja lepiej odpowiada indywidualnym potrzebom finansowym.

- Wypłata jednorazowa: Szybki dostęp do dużej kwoty, idealna na jednorazowe wydatki.

- Comiesięczne raty: Stabilne źródło dochodu, pomocne w zarządzaniu codziennymi wydatkami.

- Wybór: Powinien opierać się na osobistych potrzebach i sytuacji finansowej.

Porównanie korzyści i wad różnych opcji wypłaty

Porównując różne opcje wypłaty, można zauważyć, że każda z nich ma swoje unikalne korzyści i wady. Wypłata jednorazowa zapewnia natychmiastowy dostęp do gotówki, co jest korzystne w nagłych sytuacjach, ale wiąże się z ryzykiem szybkiego wydania tych środków. Comiesięczne raty natomiast pozwalają na regularne zarządzanie budżetem, ale mogą być mniej elastyczne w przypadku nagłych potrzeb finansowych. Ostatecznie, wybór powinien być dostosowany do indywidualnych preferencji i sytuacji życiowej kredytobiorcy, aby zapewnić najlepsze wykorzystanie dostępnych środków.

Jakie oferty banków dotyczą odwróconej hipoteki?

Na rynku polskim istnieje wiele ofert banków dotyczących odwróconej hipoteki, które różnią się między sobą warunkami i szczegółami. Kluczowe czynniki, na które warto zwrócić uwagę, to procent wartości nieruchomości, który można uzyskać, oraz różne opcje wypłaty środków. Wiele banków oferuje możliwość wypłaty jednorazowej, a także comiesięcznych rat, co daje kredytobiorcom elastyczność w dostosowaniu oferty do swoich potrzeb. Dodatkowo, różne instytucje mogą mieć różne wymagania dotyczące wieku kredytobiorcy oraz stanu zdrowia, co również wpływa na dostępność oferty.

Niektóre banki oferują korzystniejsze warunki dla osób starszych, uznając ich większe potrzeby finansowe. Warto również zwrócić uwagę na dodatkowe koszty związane z ustanowieniem odwróconej hipoteki, takie jak opłaty notarialne czy koszty wyceny nieruchomości. Przed podjęciem decyzji o wyborze banku, zaleca się dokładne porównanie dostępnych ofert, aby znaleźć najkorzystniejsze warunki dla siebie.

Analiza ofert różnych banków w Polsce

W Polsce kilka banków wyróżnia się na tle konkurencji, oferując atrakcyjne warunki dla osób zainteresowanych odwróconą hipoteką. Na przykład, Bank A oferuje możliwość uzyskania do 60% wartości nieruchomości, z opcją wypłaty jednorazowej lub w formie rat. Bank B, z kolei, proponuje korzystniejsze warunki dla osób powyżej 65. roku życia, umożliwiając uzyskanie do 65% wartości rynkowej. Natomiast Bank C wyróżnia się brakiem opłat wstępnych oraz możliwością uzyskania 500 000 zł w przypadku nieruchomości o wartości 800 000 zł.

| Nazwa banku | Procent wartości nieruchomości | Opcje wypłaty | Dodatkowe koszty |

| Bank A | 60% | Jednorazowa, comiesięczne raty | Opłaty notarialne |

| Bank B | 65% | Jednorazowa, comiesięczne raty | Brak opłat wstępnych |

| Bank C | 60% | Jednorazowa, comiesięczne raty | Brak opłat wstępnych |

Jak wybrać najlepszą ofertę dla siebie?

Wybór najlepszej oferty odwróconej hipoteki wymaga starannego przemyślenia kilku kluczowych kwestii. Przede wszystkim, warto zrozumieć, jakie są Twoje osobiste potrzeby finansowe oraz jakie kwoty możesz uzyskać. Porównaj różne oferty, zwracając uwagę na procent wartości nieruchomości, który bank jest skłonny zaoferować. Sprawdź także, jakie opcje wypłaty są dostępne – jednorazowa czy w formie comiesięcznych rat – oraz jakie są związane z nimi dodatkowe koszty. Nie zapomnij również o przeczytaniu opinii innych klientów oraz konsultacji z doradcą finansowym, aby uzyskać pełny obraz dostępnych możliwości.

Jakie są przyszłe trendy w odwróconej hipotece w Polsce?

W miarę jak rynek odwróconej hipoteki w Polsce się rozwija, pojawiają się nowe trendy, które mogą wpłynąć na decyzje kredytobiorców. Jednym z nich jest rosnące zainteresowanie technologią blockchain w procesie udzielania kredytów. Dzięki tej technologii możliwe będzie szybsze i bardziej przejrzyste przetwarzanie wniosków, co zwiększy zaufanie klientów do instytucji finansowych. Ponadto, banki mogą zacząć oferować bardziej spersonalizowane rozwiązania, które uwzględniają indywidualne potrzeby klientów, takie jak elastyczne opcje wypłaty środków, co może przyciągnąć większą liczbę osób do korzystania z tej formy finansowania.

Warto również zwrócić uwagę na zmiany demograficzne w Polsce, które mogą wpłynąć na przyszłość odwróconej hipoteki. Wraz z rosnącą liczbą osób starszych, banki mogą dostosować swoje oferty, aby lepiej odpowiadały na potrzeby tej grupy wiekowej. Możliwe jest wprowadzenie programów, które będą uwzględniały nie tylko wartość nieruchomości, ale również aspekty zdrowotne i społeczne kredytobiorców, co może przyczynić się do większej dostępności i atrakcyjności odwróconej hipoteki jako formy wsparcia finansowego.