Wskaźnik rentowności kapitału własnego (ROE) jest kluczowym narzędziem w analizie finansowej, które pozwala ocenić, jak efektywnie firma wykorzystuje kapitał swoich właścicieli do generowania zysków. Mierzy on, jaka część zysku netto przypada na każdą złotówkę zainwestowaną w firmę. Wysoki wskaźnik ROE świadczy o skuteczności zarządzania i może przyciągać inwestorów, natomiast niskie wartości mogą budzić wątpliwości co do stabilności finansowej przedsiębiorstwa.

Wartość ROE nie jest jednak uniwersalna. Zależy od branży i kontekstu, dlatego istotne jest, aby porównywać ją z wynikami innych firm w tej samej dziedzinie. W artykule omówimy, jak obliczać wskaźnik ROE, jakie są jego kluczowe funkcje oraz jak interpretować jego wartości, aby uzyskać pełniejszy obraz sytuacji finansowej firmy.

Kluczowe informacje:

- ROE mierzy efektywność wykorzystania kapitału własnego w firmie.

- Wysokie wartości ROE (powyżej 15%) zazwyczaj wskazują na dobrą kondycję finansową.

- Wartości ROE powinny być porównywane w kontekście branży, aby uzyskać rzetelne informacje.

- Ujemne wartości ROE sugerują straty i niewłaściwe zarządzanie kapitałem.

- Analiza ROE powinna być łączona z innymi wskaźnikami, takimi jak ROA, dla lepszego obrazu finansów firmy.

Wskaźnik rentowności kapitału własnego: definicja i znaczenie

Wskaźnik rentowności kapitału własnego (ROE) jest kluczowym wskaźnikiem finansowym, który pozwala ocenić, jak efektywnie firma wykorzystuje kapitał swoich właścicieli do generowania zysków. Mierzy on, jaka część zysku netto przypada na każdą złotówkę zainwestowaną w firmę. Wysokie wartości ROE wskazują na skuteczność zarządzania i mogą przyciągać inwestorów, podczas gdy niskie wartości mogą budzić wątpliwości co do stabilności finansowej przedsiębiorstwa.

Znaczenie ROE w analizie finansowej jest nie do przecenienia. Umożliwia ono porównanie efektywności różnych firm, a także monitorowanie zmian w czasie. Wartość wskaźnika rentowności kapitału własnego jest istotna nie tylko dla inwestorów, ale również dla menedżerów, którzy mogą dzięki niej lepiej zrozumieć, jak ich decyzje wpływają na zyski firmy.Co to jest wskaźnik rentowności kapitału własnego?

Wskaźnik rentowności kapitału własnego (ROE) jest obliczany jako stosunek zysku netto do kapitału własnego. Formuła ROE wygląda następująco: ROE = (Zysk netto / Kapitał własny) x 100%. Wartość ta informuje o tym, jak dobrze firma wykorzystuje kapitał zainwestowany przez swoich właścicieli do generowania zysków.

W skład kapitału własnego wchodzą różne elementy, takie jak akcje, zyski zatrzymane oraz inne rezerwy. Dzięki temu wskaźnik ROE odzwierciedla nie tylko zyski firmy, ale także jej zdolność do efektywnego zarządzania tym kapitałem. W praktyce, analiza ROE pozwala inwestorom ocenić, czy firma jest w stanie przekształcić zainwestowany kapitał w realne zyski.

Jakie są kluczowe funkcje wskaźnika ROE w analizie finansowej?

Wskaźnik rentowności kapitału własnego (ROE) pełni kilka kluczowych funkcji w ocenie kondycji finansowej firmy. Przede wszystkim, pozwala na ocenę efektywności zarządzania kapitałem własnym, co jest istotne dla inwestorów. Wysokie wartości ROE mogą sugerować, że firma skutecznie wykorzystuje zainwestowane środki do generowania zysków, co zwiększa jej atrakcyjność na rynku.

Dodatkowo, wskaźnik ten umożliwia porównania między różnymi przedsiębiorstwami w tej samej branży. Dzięki temu inwestorzy mogą lepiej zrozumieć, które firmy są bardziej efektywne w zarządzaniu swoim kapitałem. ROE jest również pomocne w analizie trendów w czasie, co pozwala ocenić, czy firma poprawia swoją wydajność, czy może zmaga się z problemami finansowymi.

Jak obliczyć wskaźnik rentowności kapitału własnego?

Aby obliczyć wskaźnik rentowności kapitału własnego, należy skorzystać z następującej formuły: ROE = (Zysk netto / Kapitał własny) x 100%. Kluczowe dane potrzebne do obliczeń to zysk netto, który firma osiągnęła w danym okresie, oraz całkowity kapitał własny, który powinien być uwzględniony na koniec danego okresu.

| Nazwa firmy | Zysk netto (w PLN) | Kapitał własny (w PLN) | ROE (%) |

| Firma A | 1 000 000 | 5 000 000 | 20% |

| Firma B | 500 000 | 2 500 000 | 20% |

| Firma C | 750 000 | 3 000 000 | 25% |

Krok po kroku: wzór na ROE i jego elementy

Aby obliczyć wskaźnik rentowności kapitału własnego (ROE), należy skorzystać z prostego wzoru: ROE = (Zysk netto / Kapitał własny) x 100%. W tej formule zysk netto odnosi się do całkowitego zysku firmy po odjęciu wszystkich kosztów, podatków oraz wydatków, natomiast kapitał własny to suma wszystkich środków zainwestowanych przez właścicieli firmy oraz zysków zatrzymanych.

Wzór ten pozwala na uzyskanie procentowego wskaźnika, który wskazuje, jak efektywnie firma przekształca zainwestowany kapitał w zyski. Kluczowe elementy tego wzoru to zysk netto, który odzwierciedla rentowność działalności, oraz kapitał własny, który pokazuje, ile pieniędzy zostało zainwestowanych przez właścicieli. Wartości te są niezbędne do obliczeń i powinny być ujęte w odpowiednich raportach finansowych.Przykłady obliczeń ROE w różnych firmach

Przykłady obliczeń wskaźnika rentowności kapitału własnego można znaleźć w różnych firmach działających na rynku. Na przykład, firma XYZ osiągnęła zysk netto w wysokości 2 000 000 PLN przy kapitale własnym wynoszącym 10 000 000 PLN. Zastosowując wzór ROE, obliczamy: ROE = (2 000 000 / 10 000 000) x 100% = 20%.

Inny przykład to firma ABC, która miała zysk netto na poziomie 1 500 000 PLN oraz kapitał własny równy 5 000 000 PLN. W takim przypadku ROE wynosi: ROE = (1 500 000 / 5 000 000) x 100% = 30%. Takie konkretne obliczenia pomagają inwestorom zrozumieć, jak różne przedsiębiorstwa radzą sobie z wykorzystaniem kapitału własnego do generowania zysków.

Czytaj więcej: Czy inwestowanie w kryptowaluty jest legalne? Oto, co musisz wiedzieć

Interpretacja wartości ROE: co mówi o firmie?

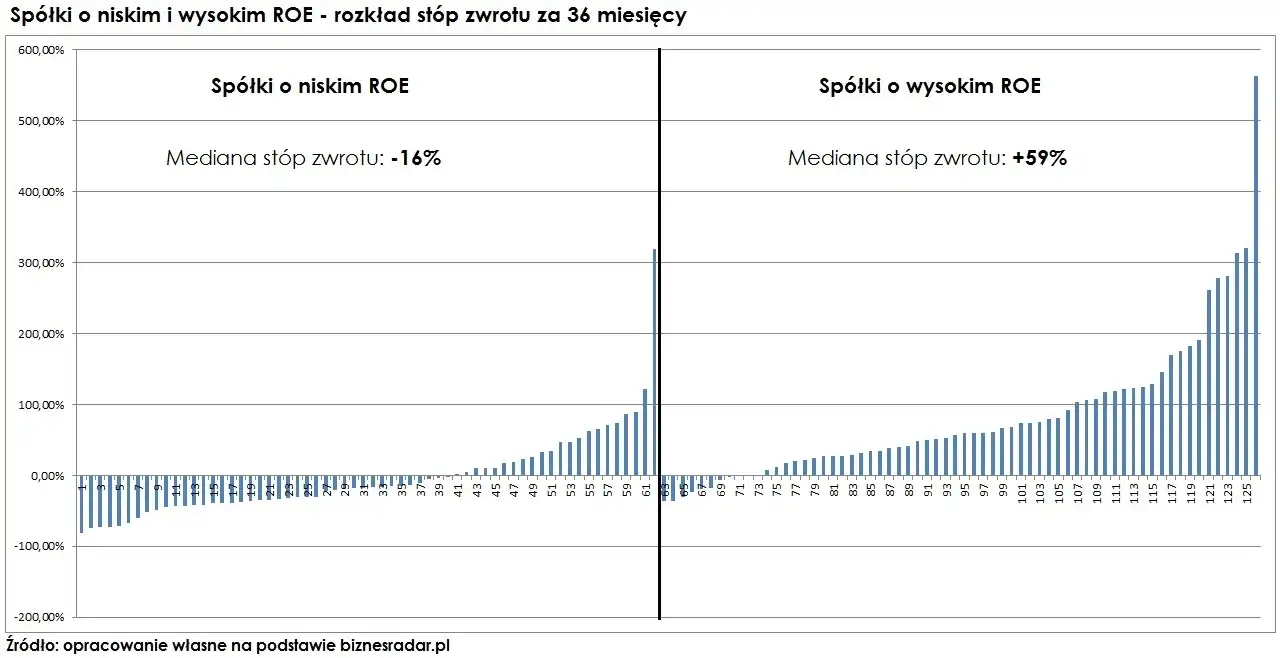

Wartość wskaźnika rentowności kapitału własnego (ROE) dostarcza cennych informacji na temat efektywności zarządzania firmą. Wysokie wartości ROE, zazwyczaj powyżej 15%, mogą sugerować, że firma skutecznie wykorzystuje kapitał swoich właścicieli do generowania zysków. Z kolei niskie wartości ROE mogą wskazywać na problemy w zarządzaniu, co może budzić obawy inwestorów o przyszłość finansową przedsiębiorstwa. Wartości ujemne ROE są alarmujące, ponieważ oznaczają, że firma nie przynosi zysków i może zmagać się z poważnymi trudnościami finansowymi.

Interpretacja ROE nie jest jednak jednoznaczna. Zawsze należy brać pod uwagę kontekst branżowy oraz specyfikę działalności firmy. Na przykład, w branżach o dużych inwestycjach kapitałowych, takich jak nieruchomości, optymalne wartości ROE mogą być niższe, podczas gdy w sektorach o mniejszych wymaganiach kapitałowych, takich jak usługi, wyższe wartości są bardziej pożądane. Analizując ROE, warto również zwrócić uwagę na jego zmiany w czasie, co może świadczyć o poprawie lub pogorszeniu sytuacji finansowej firmy.

Wysokie i niskie wartości ROE: co oznaczają dla inwestorów?

Wysokie wartości ROE są zazwyczaj pozytywnym sygnałem dla inwestorów, wskazującym na efektywne zarządzanie kapitałem i zdolność firmy do generowania zysków. Inwestorzy mogą postrzegać takie firmy jako bardziej stabilne i zyskowne, co może prowadzić do większego zainteresowania ich akcjami. Z drugiej strony, niskie wartości ROE mogą sugerować, że firma nie wykorzystuje swojego kapitału w sposób optymalny, co może skłonić inwestorów do poszukiwania lepszych możliwości inwestycyjnych gdzie indziej.

Warto również zauważyć, że inwestorzy powinni analizować ROE w kontekście całego portfela inwestycyjnego oraz strategii inwestycyjnej. Wysokie ROE może być atrakcyjne, ale nie powinno być jedynym czynnikiem decydującym o inwestycji. Inwestorzy powinni również brać pod uwagę inne wskaźniki finansowe oraz ogólną sytuację rynkową, aby podejmować świadome decyzje inwestycyjne.

Jak porównywać ROE między firmami w tej samej branży?

Porównywanie wskaźnika rentowności kapitału własnego (ROE) między firmami w tej samej branży jest kluczowym krokiem w analizie finansowej. Głównym celem takiego porównania jest zrozumienie, jak różne przedsiębiorstwa radzą sobie z wykorzystaniem swojego kapitału do generowania zysków. Ważne jest, aby uwzględnić kontekst branżowy, ponieważ różne sektory mogą mieć różne standardy dotyczące tego, co uznaje się za "dobrą" wartość ROE. Na przykład, w branżach z dużymi inwestycjami kapitałowymi, jak nieruchomości, wartości ROE mogą być niższe niż w sektorach o mniejszych wymaganiach kapitałowych, takich jak technologie.

Warto również zwrócić uwagę na inne czynniki, takie jak struktura kapitałowa i model biznesowy firm. Firmy o różnych strategiach mogą wykazywać różne wartości ROE, co może wpływać na ich atrakcyjność dla inwestorów. Dlatego porównując ROE, należy brać pod uwagę nie tylko same liczby, ale także szerszy kontekst, aby uzyskać pełniejszy obraz efektywności finansowej firm w danej branży.

ROE w kontekście innych wskaźników finansowych

Wskaźnik rentowności kapitału własnego (ROE) powinien być analizowany w kontekście innych wskaźników finansowych, aby uzyskać pełniejszy obraz sytuacji finansowej firmy. Jednym z najważniejszych wskaźników, z którymi ROE jest często porównywany, jest wskaźnik rentowności aktywów (ROA). ROE koncentruje się na efektywności wykorzystania kapitału własnego, podczas gdy ROA ocenia, jak efektywnie firma wykorzystuje swoje całkowite aktywa do generowania zysków.

Analiza obu wskaźników razem pozwala inwestorom lepiej zrozumieć, jak firma zarządza zarówno swoim kapitałem, jak i aktywami. Na przykład, wysoki ROE w połączeniu z niskim ROA może sugerować, że firma dobrze wykorzystuje kapitał własny, ale niekoniecznie efektywnie zarządza swoimi aktywami. Taki holistyczny sposób analizy finansowej daje bardziej kompleksowy obraz kondycji przedsiębiorstwa i jego potencjału wzrostu.

Jak ROE współpracuje z wskaźnikiem rentowności aktywów (ROA)?

Wskaźnik rentowności kapitału własnego (ROE) i wskaźnik rentowności aktywów (ROA) są ze sobą ściśle powiązane i wspólnie dostarczają cennych informacji na temat efektywności finansowej firmy. ROE mierzy, jak dobrze firma wykorzystuje kapitał swoich właścicieli do generowania zysków, natomiast ROA ocenia, jak efektywnie wykorzystywane są wszystkie aktywa firmy. Wspólnie te wskaźniki pozwalają na pełniejszą analizę, ponieważ mogą wskazywać na różne aspekty zarządzania finansami.

Na przykład, jeśli firma ma wysoki ROE, ale niski ROA, może to sugerować, że dobrze zarządza kapitałem własnym, ale niekoniecznie wykorzystuje swoje aktywa w sposób efektywny. Z drugiej strony, wysoki ROA w połączeniu z niskim ROE może wskazywać na to, że firma dobrze zarządza swoimi aktywami, ale może mieć problemy z generowaniem zysków z kapitału własnego. Dlatego ważne jest, aby analizować te wskaźniki razem, aby uzyskać pełniejszy obraz kondycji finansowej firmy.

Dlaczego warto analizować ROE razem z innymi wskaźnikami?

Analiza wskaźnika rentowności kapitału własnego (ROE) w połączeniu z innymi wskaźnikami finansowymi jest kluczowa dla uzyskania pełnego obrazu kondycji firmy. ROE dostarcza informacji o efektywności zarządzania kapitałem, ale nie mówi wszystkiego o sytuacji finansowej przedsiębiorstwa. Inwestorzy powinni również brać pod uwagę wskaźniki takie jak ROA, wskaźnik zadłużenia, czy wskaźnik płynności, aby zrozumieć, jak firma radzi sobie w różnych aspektach finansowych.

Holistyczne podejście do analizy finansowej pozwala na lepsze zrozumienie ryzyk i możliwości związanych z inwestowaniem w daną firmę. Współpraca różnych wskaźników umożliwia identyfikację mocnych i słabych stron przedsiębiorstwa, co jest niezbędne do podejmowania świadomych decyzji inwestycyjnych. Dlatego warto inwestować czas w analizę ROE w kontekście innych wskaźników, aby uzyskać pełniejszy obraz potencjału wzrostu i stabilności finansowej firmy.Jak wykorzystać ROE do prognozowania przyszłych wyników finansowych?

Wykorzystanie wskaźnika rentowności kapitału własnego (ROE) nie kończy się na analizie przeszłych wyników firmy; można go również zastosować do prognozowania przyszłych wyników finansowych. Analizując trendy ROE w czasie, inwestorzy mogą zidentyfikować wzorce, które mogą sugerować, jak firma będzie się rozwijać w przyszłości. Na przykład, systematyczny wzrost ROE może wskazywać na poprawę efektywności zarządzania, co może przyciągnąć nowych inwestorów i zwiększyć wartość akcji.

Warto również rozważyć, jak zmiany w strategii firmy, takie jak ekspansja na nowe rynki lub wprowadzenie innowacyjnych produktów, mogą wpłynąć na ROE. Inwestorzy powinni analizować, w jaki sposób te zmiany mogą wpłynąć na przyszłe zyski i kapitał własny, co w konsekwencji pomoże im lepiej ocenić potencjał wzrostu firmy. W ten sposób ROE staje się nie tylko narzędziem do oceny przeszłych wyników, ale także kluczowym wskaźnikiem w prognozowaniu przyszłej rentowności i stabilności finansowej przedsiębiorstwa.